Рекомендованные нормы расхода топлива на 2020 год

Нормы расхода топлива на 2020 год Минтранс РФ

Любые расходы, связанные с покупкой топлива, должны быть обоснованы с финансовой точки зрения, только после этого горючее можно списывать. Это касается, в первую очередь, тех предприятий, которые используют у себя различные транспортные средства. Именно в этом случае необходимо завести в отчетной документации такую графу, как «расход топлива». Нормы расхода топлива на 2020 год Минтранс РФ утверждает в определенные сроки.

Любые расходы, связанные с покупкой топлива, должны быть обоснованы с финансовой точки зрения, только после этого горючее можно списывать. Это касается, в первую очередь, тех предприятий, которые используют у себя различные транспортные средства. Именно в этом случае необходимо завести в отчетной документации такую графу, как «расход топлива». Нормы расхода топлива на 2020 год Минтранс РФ утверждает в определенные сроки.

Пунктами, которые будут описываться, и учитываться, должны стать как тип топлива, так и его количество к списанию. Учет израсходованного и оставшегося топлива ведут не сами водители, ведь доверить данный процесс им нельзя в силу возможных махинаций.

Как выглядят, рассматриваемые в 2020 году нормы расхода горючего?

Напомним, что норма расхода топлива является величиной, отражающей среднюю потребность в газе, солярке или бензине для разных видов автотранспортных средств на конкретное количество километров. Как правило, литры топлива рассчитываются на 100 км пути.

Этот показатель необходим организациям, имеющим несколько единиц служебного автотранспорта, которые числятся на балансе компании и применяются для рабочих целей.

Тип покупки топлива обговаривается между компанией, реализующей горючее, и организацией-покупателем. Если при продаже применяются сертификаты или талоны, необходимо вести учет из прихода и расхода. Каждый сертификат обязан иметь свою стоимость (эквивалент рубля). Исходя из этой статистики, организация, изготавливающая талоны, учитывает количество потраченных на них средств. Чеки, описывающие процесс покупки топлива, прилагаются к самой документации.

Покупать топливо можно при помощи сертификатов (талонов, карт) или за наличные. Во втором варианте обязательно нужно определить принадлежность средств определенному лицу, также необходимо определять и сроки покупки. По истечению трех дней лицо, которое покупало горючее, обязано предоставить чеки. Если же топливо покупается по безналичному расчету, нужно заострить внимание на моменте передачи горючего от одного лица к другому. Другими словами – или момент заправки транспортного средства, или сама передача карт либо талонов.

С целью того, чтобы правильно произвести списание горючего, нужно учитывать всю документацию, включая талоны, для того, чтобы предусмотреть расход и приход топлива, согласно оговоренных норм. Такие правила предусмотрены для разных транспортных средств, но нормы расхода топлива на 2020 год Минтранс РФ рассчитывает только с учетом движения по прямой, ровной дороге и без учета различных нештатных ситуаций. На самом деле все проходит с некоторыми отклонениями от заданных рамок, именно поэтому и нужно вводить в документацию поправочные коэффициенты.

Существуют заданные базовые нормы, среди которых следующие моменты. Если транспортное средство движется с грузом, к нему применяется базовая норма, предусматривающая 100 километров пути, если же механизм занимается какой-либо работой, действует транспортная норма.

Нормы расхода топлива на 2020 год в последней редакции закона

Отметим, что распоряжение № АМ-23-р от 14 марта 2008 г. Минтранса РФ – основной юридический акт, который регулирует все нормы расхода горючего на 2020 год. Для того чтобы нормы акта соответствовали реальным значениям как для легкового, грузового так и тракторного транспорта, Минтранс постоянно уточняет показатели расхода топлива и вносит изменения в этот документ.

Последние изменения на 2020 год в это распоряжение были внесены распоряжением Минтранса от 06.04.2018 № НА-51-р.

Дополнения новых моделей автотранспорта вносятся Министерством транспорта каждый год. В частности, последний раз в таблицу добавили такие модели:

• Lada Granta 219010 1,6 (ВАЗ-11186) – базовая норма расхода топлива 8,2 л/100 км;

• Lada Granta 219170 1,6 (ВАЗ-21127) – базовая норма расхода топлива 8,1 л/100 км;

• Lada Priora 217020 1,6 (ВАЗ-2116 ) – базовая норма расхода топлива 8,0 л/100 км;

• Lada Kalina 219410 1,6 (ВАЗ-11186) – базовая норма расхода топлива 8,6 л/100 км;

• Lada Largus 1,6 RSOY5L (Renault K 4M 490) – базовая норма расхода топлива 10 л/100 км;

• Lada Vesta 1,6 (ВАЗ 211209) – базовая норма расхода топлива 8,5 л/100 км;

• Lada XRay 1,6 (ВАЗ 21129) – базовая норма расхода топлива 8,6 л/100 км;

• Lada XRay 1,6 (Renault H4M) – базовая норма расхода топлива 8,2 л/100 км;

• УАЗ- 3163-10 Patriot (ЗМЗ-40905)- базовая норма расхода топлива 13,8 л/100 км.

Мы следим за обновлениями законодательства и в случае выхода новых распоряжений или иных нормативных актов, влияющих на нормы расхода топлива в 2020 году, вносим соответствующие изменения на этой странице.

Последняя редакция норм расхода топлива на 2020 год определяет, что транспортное средство для перевозки пассажиров (автобус) подчиняется нормам, учитывающим количество человек и общую массу. Машины для перевозки сыпучих грузов также руководствуются нормой загрузки, но с учетом коэффициента 0,5. Также обращают внимание и на снаряженную массу. Транспортные средства, перевозящие груз, или автопоезда, регулируются нормой вида — 100 тонн-км, или же коэффициентом, который учитывает определенную величину перевозимого груза (вес). Существуют и более точные алгоритмы расчета, с учетом индивидуальных особенностей каждого ТС и условий его работы.

Расход смазочных материалов регулируют нижеприведенные пункты:

Любые версии автомобиля «УАЗ» — 2,2 литра смазочных жидкостей, 0,2 литра трансмиссионных и тормозных жидкостей, 0,05 литра дополнительных смазочных материалов, и, соответственно, 0,2 литра смазки пластичного типа.

Для транспортных средств зарубежных марок, изготовленных на просторах России, нормы расхода топлива на 2020 год Минтранс РФ утвердил следующие — 0,6 литра масла для двигателя, 0,1 литра тормозной и трансмиссионной жидкости, 0,03 литра масел специального типа, а также 0,1 литра смазки пластичного типа.

Любые автомобили «ГАЗ» — 1,8 литра масла для смазки двигателя, 0,15 литра трансмиссионных и тормозных жидкостей, 0,05 литра специальных масел, а также 0,1 литра смазки пластикового типа.

Иногда, при внесении поправок в расход горючего применяются некоторые коэффициенты. Нормы расхода топлива на 2020 год в последней редакции говорят о следующем. В случае работы кондиционера, к общему расходу добавляют до 7%. 10-ти процентная надбавка применяется к транспортным средствам, проходящим обкатку. Грузовые машины добавляют до 10%, в случае же транспортировки грузов крупногабаритного типа 35%. Зимой вносится поправочный коэффициент в 5 – 20%. Новые автомобили (срок службы менее 5 лет либо пробег автомобиля менее 100 тыс. км) – 5%, старые (более 8 лет или с пробегом более 150 тыс. км) – 10%. Дороги с тяжелыми условиями – 30%, проходящие в горной местности – 20%.

Как мы уже упоминали, в распоряжении Минтранса РФ есть таблица, в которой перечислены более 800 марок и моделей автотранспорта. При этом возможна ситуация, когда необходимо определить расход топлива, а искомой марки нет. В этом случае следует применить значения, которые указаны заводом-изготовителем транспортного средства или утвердить собственные нормативы.

В таблице, с которой вы можете ознакомиться в конце статьи, содержится и перечень моделей автомобилей иностранного производства.

Нормы расхода топлива для трактора в 2020 году

В распоряжении Минтранса РФ есть отдельное приложение, посвященное сельскохозяйственной технике – тракторам. Отметим, что показатели для тракторов не изменились. Расход топлива для них составляет от 7 до 30 литров на «сотню» километров.

Формула расчета расхода топлива в 2020 году

Для расхода топлива предусмотрена определенная формула. При ее создании учитывался тип работающей машины, ее индивидуальные параметры, горючее, которое использует двигатель, маршрут, снаряженный вес и режим передвижения. Помимо приведенных выше параметров, транспортная норма учитывает либо вес груза, либо, в случае если это автобус, количество пассажиров. Дизельное топливо, бензин или сжиженный газ, измеряются в литрах, обычный газ исчисляется кубическими метрами. Итак:

0.01 х Hs х S х (1 + D х 0.01), где

Hs – предусмотренная норма расхода,

S – общая пройденная дистанция,

D – коэффициент поправки.

Данный коэффициент (который указан в нормах расхода горючего за 2020 год министерства транспорта России) заложено несколько факторов, которые учитывают не только технические моменты автомобилей, но и дорожные условия.

Например, транспортное средство, имеющее расход в 8,3 литра, передвигающееся в холодный период в городских условиях, получит набавку к расходу в 20% + 12%, тогда конечный расход, с учетом всех коэффициентов будет – 10,96 литра. Расход смазочных материалов привязывается к расходу топлива с учетом двадцатипроцентной надбавки для старых автомобилей.

Также помимо расчета норм расхода топлива по формуле, распоряжением Минтранса от 20.09.2018 № ИА-159-р, в 2020 году возможно использовать информацию о расходе топлива, полученную от завода-изготовителя авто. При таком расчете необходимо учитывать процедуру испытаний транспортных средств малой грузоподъемности WLTP (Worldwide harmonized Light vehicles Test Procedures) в соответствии с Глобальными правилами Организации Объединенных Наций № 15 «Всемирная согласованная процедура испытания транспортных средств малой грузоподъемности».

Повышающий коэффициент для городов, численностью более 1 миллиона на 2020 год.

В отношении транспортных средств, которые эксплуатируются в городах с населением более одного миллиона, в 2020 году норма расхода топлива увеличивается:

• для городов, в которых проживает от 1 до 5 миллионов человек на 25%;

• для городов, в которых проживает более 5 миллионов человек на 35%.

Как в 2020 году правильно списать расходы на бензин?

В завершении статьи предлагаем вам несколько общих рекомендаций относительно порядка списания расходов на топливо:

1. Организации, занимающиеся грузоперевозками, списывают топливо по путевым листам (в этом документе отражают пробег автотранспорта).

2. Расход топлива в бухгалтерском учете:

• следует применять 10 счет с субсчетами;

• постановку топлива на приход отражают в дебете 10 счета;

• списание топлива указывают в кредите 10 счета.

3. Расход топлива в налоговом учете:

• расход солярки/газа/бензина вносят в материальные расходы;

• если транспорт используют в служебных целях, то использованное топливо относят к графе «Прочие расходы».

Следует иметь в виду, что в налоговом учете ГСМ можно принимать как по фактически используемому количеству топлива, так и по нормам.

Скачать распоряжение Минтранса РФ, содержащее нормы расхода топлива, можно по этой ссылке.

Норма расхода топлива на 2020 год Минтранс РФ последняя редакция

В целях экономии и исключения хищений, компании следует утвердить специальные нормативы расходования ГСМ на автомобильный транспорт. Нормы, установите в соответствии с рекомендациями производителей авто, либо используйте обновленные нормативы Минтранс. Чиновники обновили нормы расхода топлива на 2020 год (Приказ Минтранс в последней редакции). Работать по старым правилам не рекомендуется.

Что изменилось в нормативах на 2020 год

Представители Минтранс разработали нормы потребления ГСМ практически для каждой марки авто. В редакции 2018 года отсутствовали некоторые марки автомобилей. Но последние обновления устранили недочет.

Последним распоряжением Минтранса России от 06.04.2018 № НА-51-р были введены базовые стандарты использования ГСМ для отечественных автомобилей. Например, ввели нормы для Лада Гранта, УАЗ-Патриот, Приора, Веста и другие маки авто.

Если в собственности фирмы имеются именно такие марки автомобилей, то необходимо обновить нормативы по затратам топлива. Компании следует издать новый приказ, в котором будут отражены обновленные стандарты использования ГСМ. Допускается утвердить в одном распоряжении и зимние и летние нормативы. Обязательно укажите конкретные даты начала периодов зима/лето, чтобы у контролеров не возникло вопросов.

Правила расчета обновлены

Чиновники скорректировали и действующий алгоритм расчета нормативов по затратам топлива. Новый порядок закреплен Распоряжение Минтранс РФ от 20.09.2018 N ИА-159-р. Теперь считать базовые стандарты допускается по двум вариантам:

- По формулам, представленным Минтрансом, с учетом базовых нормативов, установленных для конкретной марки авто;

- По рекомендациям завода производителя транспортного средства, полученных в результате испытаний по всемирно установленной процедуре исследований.

Способ обязательно закрепите отдельным локальным актом, или же пропишите в учетной политике компании.

Корректировочные коэффициенты изменены

В расчете, утвержденном Минтранс РФ, предусмотрено применение специальных корректировочных коэффициентов. Это показатели отклонений, которые в определенных ситуациях повышают или понижают лимиты затрат ГСМ.

Критерий

Минимальное значение

Максимальное значение

Эксплуатация авто в зимний период времени

эксплуатация транспорта в горной местности

Следование транспорта по дорога сложного плана, в том числе опасные участки дорог

Передвижение автотранспорта в городских зонах (по численности населения)

Необходимость в пути частых технологических остановок

Необходимость в пути низкой скорость движения

Дополнительные траты, необходимые для обкатки нового автомобиля

Увеличение стандарта по длительности эксплуатации

Например, раньше при расчете не применялся коэффициент повышения, связанный со сроком эксплуатации транспорта. Скорректирована градация при передвижении в городских зонах. Изменены коэффициенты по численности населения в городе.

Кто обязан работать по нормам?

Применение нормативов расхода топлива обязательно лишь для автотранспортных компаний. Если фирма эксплуатирует транспорт в хозяйственных нуждах, то нормы списания ГСМ соблюдать в работе не требуется. Напомним, что НК РФ не содержит требований по нормированию затрат на топливо и горюче. Поэтому фирмы могут списывать бензин и дизтопливо по фактическим затратам.

Минфин РФ в письмах от 22.03.2019 N 03-03-07/19283, от 27.09.2018 N 03-11-11/69335, выразил аналогичную позицию, что утверждение норм для фирм и предпринимателей не обязательно (кроме автотранспортных компаний).

В то же время, четкий лимит по расходованию ГСМ позволит исключить факты хищения топлива недобросовестными работниками. Рациональное и экономное расходование ресурсов компании — это самая действенная бизнес стратегия. Установить ограничения следует обычным приказом. Допускается ввести лимиты в учетной политике компании.

Как утвердить нормы расхода топлива?

Чтобы ввести нормативы в действие достаточно издать приказ. Если же в фирме нормы были установлены ранее, то придется отменить старое распоряжение и ввести актуальные значения на соответствующий период.

Лимиты утверждают по расчетам Минтранс, либо по рекомендациям производителей. Обратите внимание, что Минтранс определяет лимит расхода топлива только для стандартной работы транспорта. Например, применять нормативы для ремонта, настройки и прочих технологических процессов авто нельзя. Поэтому, допускается установить собственные нормативы и ограничения, которые характерны для специфики деятельности. Дополнительные нормы придется обосновать, иначе у контролеров могут возникнуть вопросы.

При расчетах учитывайте все основания для применения корректировочных коэффициентов, которые понижают или повышают нормативные значения. Значение корректировочных коэффициентов отразите в приказе.

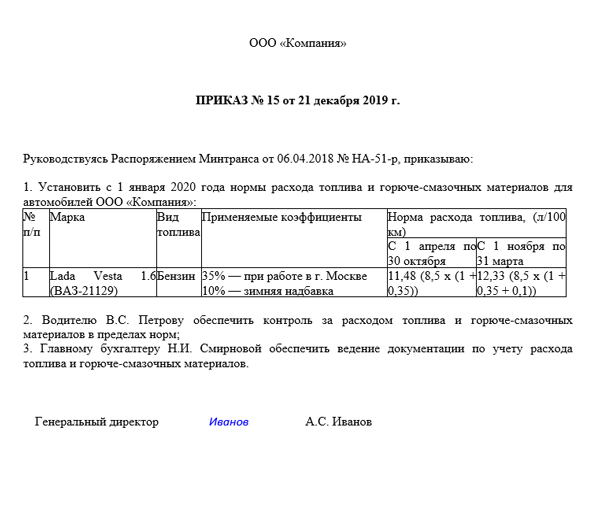

Образец приказа об утверждении норм расхода топлива

Важно! Утвердить лимиты не достаточно. Все затраты должны быть подтверждены документально. В данном случае, пробег и объем израсходованного топлива должен отражаться в путевых листах. Приобретение ГСМ подтверждается чеками и квитанциями с заправочных станций. Для работы погрузчиков и иной техники используются заказ-наряды, либо другая первичная документация, принятая в организации.

Как рассчитать лимиты на 2020 год

Рекомендуем использовать специальную формулу по расчету нормативов. Эта раскладка предусмотрена для исчисления лимитов для легкового авто. Если же собственности фирмы имеются автобусы или грузовая техника, то подсчеты производите в соответствии с рекомендациями Минтранс.

Считаем норму расхода ГСМ для легкового авто:

Qн = 0,01 x Hs x S x (1 + 0,01 x D), где:

Qн — это норматив затрат ГСМ, исчисленный в литрах;

Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

S — конкретный пробег автомобиля, исчисляется в км;

D — поправочный коэффициент, установленный к норме, отражается в %.

Пример расчета расходов на ГСМ

ООО «Путевка на море» на балансе имеет легковой автомобиль марки Шевроле Лачетти. Эксплуатация авто производится в городе, с населением 200 тысяч человек. В зимний период времени пробег авто составил 200 километров.

Компания определяет расход ГСМ по рекомендациям Минтранса. Согласно установленным положениям установлены следующие значения для расчета:

- Базовый лимит расхода топлива по марке авто (Hs) — 7,6 л. на 100 км;

- Надбавка (D) за работу в городе с указанной численностью – 10%;

- Надбавка за работу в зимнее время – 15%.

Считаем расход топлива : Qн = 0,01 × 7,6 × 200 × (1+0,01 ×(10+15)) = 19,0 л.,

Документы, чтобы работники не хитрили с ГСМ

Чтобы работники не хитрили с ГСМ и не доставили бухгалтеру проблем, нужны три вида документов.

Эксперты журнала «Зарплата» рассказали, какие именно.

Нормы расхода топлива (ГСМ) на 2020 год: приказ Минтранса

Обновите нормы расходов на бензин, чтобы списать их без претензий инспекторов. Ориентируетесь на нормы списания ГСМ на 2020 год из приказа Минтранса в последней редакции. В статье удобная таблица с базовыми нормами расхода топлива для конкретной марки автомобиля.

Обязательно ли соблюдать в 2020 году нормы расходы ГСМ от Минтранса

Компания не обязана нормировать расходы на топливо для служебных автомобилей. Это подтвердил Минфин в письме от 26.09.2019 № 03-03-07/74189. Чиновники признали, что затраты на бензин относятся к прочим расходам и их можно списывать по факту (подп. 11 п. 1 ст. 264 НК). В кодексе нет ни слова о каких-либо нормах. Единственное условие — расходы должны быть экономически обоснованны и документально подтверждены (ст. 252 НК).

На практике руководители утверждают нормы на бензин, чтобы водители не злоупотребляли и у инспекторов не было сомнений в обоснованности затрат. У контролеров не возникает претензий, если в организации действуют нормы расходы топлива Минтранса. Но свои нормы приходится утверждать на те автомобили, которых нет в минтрансовском перечне.

Где узнать нормы расхода топлива

Компания должна самостоятельно решить, на какие нормативы ориентироваться. Вариантов может быть несколько. Например, возможно учитывать ГСМ в пределах затрат, установленных:

- Методическими рекомендациями Минтранса России от 14.03.2008 № АМ-23-р;

- производителем автомобиля в документах к нему;

- отраслевыми документами для специализированной техники (например, в лесном хозяйстве применяются нормы из Приказа Рослесхоза от 13.09.99 № 180).

Скоро не потребуется заполнять путевые листы вручную, их можно будет сформировать электронно. Минтранс и Минкомсвязь уже работают над проектом. А пока коллеги сами научились экономить время на оформлении путевых листов. Узнайте, какие способы использовать безопасно.

Также компания вправе самостоятельно установить нормы для служебного транспорта. Для этого необходимо провести контрольный заезд и составить акт о ее результатах. Установить собственные нормы расхода топлива в 2020 году выгодно, если расход ГСМ больше, чем в нормах Минтранса.

Как показывает практика, чаще всего компании используют нормы, которые привел Минтранс. Причин этому несколько:

- перечень марок автомобилей наиболее полный и периодически обновляется;

- налоговики признают эти нормы обоснованными для списания ГСМ;

- не нужно тратиться на проведение замеров или оплату услуг специалистов для создания собственного документа с нормами.

Списание ГСМ по нормативам Минтранса

Нормы списания ГСМ Минтранс утвердил для транспортных организаций. Но применять их могут компании и из других отраслей деятельности. Для этого нужно только издать приказ, в котором установить признание расходов в пределах норм из этого документа. Скачать пример того, как можно оформить приказ об установлении нормы списания ГСМ можно по ссылке ниже.

Приказ об утверждении норм расхода топлива на 2020 год

Нормы расходования топлива на 2020 года от Минтранса РФ

Нормы списания ГСМ Минтранс РФ — таблица, где прописано количество литров горючего на каждые 100 км пути. Эти базовые нормативы установлены для разных марок автомобилей. В последний раз их обновляли в сентябре 2018 года (см. таблицу в конце статьи).

Еще Минтранс поясняет, в каком порядке рассчитывать нормативы для работы. Базовые нормы можно скорректировать на специальные коэффициенты. Это связано с тем, что машина расходует топливо по-разному в разных условиях — в теплое и холодное время года, при езде по пробкам и по свободной дороге. При последней редакции ведомство добавило в расчет еще один коэффициент, который зависит от срока эксплуатации транспорта.

Пример расчета лимита для легковой машины по правилам Минтранса.

Для автомобиля Renault Logan 1.4 базовая норма на 100 км составляет 7 л. Пробег по данным путевого листа — 70 км. Автомобиль эксплуатируется в городе, с населением 200 тыс. человек, что дает надбавку к нормативу в 10%. Учитывая зимний период, норматив нужно увеличить еще на 15 %.

Норматив расхода ГСМ для данного автомобиля составит: 6,125 литров [0,01 × 7 × 70 × (1+0,01 ×(10+15))]. На списание ГСМ нормы расхода топлива закрепите в приказе вместе с используемыми коэффициентами. В нем можно сразу привести зимние и летние данные.

Нормы списания ГСМ в 2020 году в РФ: калькулятор онлайн

Для экономии расходов на топливо установите нормативы списания ГСМ. Налоговики рекомендуют придерживаться норм Минтранса, а с 2020 года они обновятся. Скачайте актуальные нормы списания ГСМ в 2020 году в РФ или воспользуйтесь онлайн-калькулятором нормативов топлива.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Чиновники Минтранса обновили таблицы нормативов списания ГСМ. В старых перечнях отсутствовали некоторые марки автомобилей. Этот недостаток устранен, и теперь практически для всех машин установлены лимиты. Вам не обязательно искать свое авто в огромном перечне. Ниже встроен онлайн-калькулятор, по которому вы определите свои нормативы в считанные секунды.

Зачем нужны нормы списания ГСМ в 2020 году

Нормативы нужны, в первую очередь, для учета расходов по налогу на прибыль. НК РФ требует, чтобы расходы компании были обоснованными. По мнению налоговиков нормы Минтранса как раз являются обоснованными расходами, определенными научным путем. Тем временем ни НК РФ, ни чиновники Минфина нормировать топливные затраты не требуют (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Минфин считает, что нормативы обязаны применять только транспортные компании. А для всех остальных организаций и предпринимателей лимиты не обязательны. Отсутствие единой позиции у чиновников – опасный знак для компании. Если вы не готовы отстаивать свою точку зрения в суде, безопаснее списывать топливные расходы по нормативам Минтранса.

У организации есть три варианта списания топливных затрат:

- Учитывать расходы по фактическому потреблению,

- Списывать ГСМ по своим нормативам,

- Учитывать затраты в пределах лимитов Минтранса.

В первых двух случаях не исключен вариант судебного разбирательства с налоговиками. Это возможно как в случае безлимитного, так и сверхнормативного списания. Если вы приняли решение обосновать собственные нормативы, можно ориентироваться на:

- Нормы Минтранса,

- Рекомендации завода-изготовителя авто.

Лимиты ГСМ нужны не только для признания затрат. Самой организации они необходимы для упорядочения учета расходов, предотвращения хищений ГСМ, учета рентабельности автотранспорта и т.д.

Срочно пересмотрите расходы на транспорт. Теперь вы можете списать больше затрат на бензин и даже компенсации за несуществующий автомобиль. Минфин больше не возражает. Но не все разъяснения чиновников выгодны для компаний. А из-за поправок отнюдь не в Налоговом кодексе бухгалтерам придется пересчитать налог на прибыль аж за три года. В статье «Российского налогового курьера» — обо всех новшествах и как они повлияют на вашу работу.

Как определяются нормы списания ГСМ в 2020 году

Лимиты расхода ГСМ для каждого транспортного средства устанавливаются индивидуально. Дело в том, что формула расчета учитывает особенности конкретного авто:

- Производитель и марка,

- Пробег,

- Базовый лимит, назначенный Минтрансом,

- Повышающие коэффициенты.

Повышающие коэффициенты учитывают множество факторов, их мы перечислим ниже. Из-за этого, для каждого автомобиля не только устанавливаются индивидуальные нормы, но они еще и корректируются в зависимости от сезона и условий работы.

Формула для расчета лимитов выглядит так:

Разберем ее элементы:

- Базовые нормы установлены Распоряжением Минтранса от 14.03.2008г. № АМ-23-р,

- Пробег автомобиля определяется по показаниям одометра,

- Поправочный коэффициент – это сумма повышающих коэффициентов.

Базовые нормативы можно искать по перечням, утвержденным Минтрансом, их вы можете скачать по ссылке в начале статьи. Но можно поступить проще. Найдите свой автомобиль в онлайн-калькулаторе и получите нормы расхода ГСМ для вашей машины.

Онлайн-калькулятор норм списания ГСМ в 2020 году

Повышающие коэффициенты к нормам списания ГСМ в 2020 году

Базовые нормативы можно увеличить на повышающие коэффициенты:

Нормы расхода топлива – теперь в новой редакции

Минтрансом (Распоряжение от 14.03.2008 № АМ-23-р) утверждены методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее – Нормы расхода топлива). Необходимость применения этого документа на протяжении многих лет вызывает споры у бухгалтеров: все ли коммерческие организации обязаны учитывать нормы, им установленные, либо его положения касаются только автотранспортных предприятий? Не оставим без внимания также факт внесения существенных поправок в названный документ.

Обязано ли торговое предприятие применять Нормы расхода топлива?

- автотранспортные предприятия;

- организации, занятые в системе управления и контроля (в том числе ФНС);

- предприниматели;

- другие лица, независимо от форм собственности, эксплуатирующие автомобильную технику и специальный подвижной состав на шасси автомобилей на территории РФ.

Обозначены и цели применения документа (п. 3):

- для расчетов нормативного значения расхода топлива по месту потребления, планирования потребности предприятий в обеспечении нефтепродуктами;

- для определения себестоимости перевозок;

- при исчислении налогооблагаемой базы по налогу на прибыль;

- для ведения статистической и оперативной отчетности.

Иными словами, положениями указанного документа регламентировано, что утвержденные нормы должны применяться всеми организациями, которые в рамках предпринимательской деятельности расходуют топливо и смазочные материалы при эксплуатации автомобилей, в том числе в целях налогообложения.

На том, что данные нормы должны в обязательном порядке применяться всеми коммерческими предприятиями, ранее настаивал и Минфин (Письмо от 03.09.2010 № 03 03 06/2/57), и налоговики (Письмо УФНС по г. Москве от 30.12.2009 № 16-15/139308). В отношении автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены, чиновники рекомендовали налогоплательщику руководствоваться соответствующей технической документацией или информацией, представляемой изготовителем транспортного средства, и разрабатывать нормы самостоятельно.

Но существует и другая позиция, которую зачастую отстаивают коммерческие предприятия, основанная на положениях НК РФ. Дело в том, что Налоговый кодекс не налагает на предприятия обязанности нормировать расходы на приобретение ГСМ: в соответствии с пп. 5 п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение топлива. А к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ). Применять нормативы следует лишь в случае использования сотрудниками организаций в ходе выполнения ими служебных обязанностей личных автомобилей 1 . Таким образом, кроме указания на экономическую оправданность расходов, НК РФ не содержит положений о необходимости нормирования затрат на топливо и смазочные материалы, за исключением случая нормирования расходов при использовании личного транспорта в служебных целях. Кроме того, Минтранс не относится к органам исполнительной власти, уполномоченным осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов (ст. 4 НК РФ).

По понятным причинам по порядку применения Норм расхода топлива сложилась обширная арбитражная практика. Например, в Постановлении ФАС ЗСО от 05.04.2012 по делу № А27-8757/2011 2 суд, согласившись с налоговым органом об экономической неоправданности расходов на ГСМ, указал, что в гл. 25 НК РФ не предусмотрено нормирования расходов на ГСМ. Такие расходы могут учитываться в полном объеме при условии их соответствия требованиям ст. 252 НК РФ.

В настоящее время финансисты уже не настаивают, а рекомендуют пользоваться утвержденными нормами: при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля налогоплательщик вправе учитывать Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (письма от 27.01.2014 № 03 03 06/1/2875, от 03.06.2013 № 03 03 06/1/20097, от 30.01.2013 № 03 03 06/2/12). Это уже третья позиция, которая, по мнению автора, свидетельствует о том, что разработанные Нормы расхода топлива могут применяться в целях налогообложения торговой организацией в добровольном порядке (ссылку на применение норм в этом случае целесообразно привести в учетной политике).

Почему Минфин сменил гнев на милость? Полагаем, мы знаем ответ на этот вопрос.

Документ требует серьезной доработки…

В ходе работы были выяснены как положительные, так и отрицательные эффекты от использования норм. Так, к числу возможных положительных эффектов (в целях учета налогооблагаемой базы по налогу на прибыль) отнесено упрощение процедур администрирования (в том числе проверки) правильности исчисления субъектами предпринимательской деятельности расходов по налогу на прибыль. К негативным эффектам от применения предусмотренных методическими рекомендациями нормативов отнесена невозможность учета фактически понесенных расходов при уменьшении налоговой базы по налогу на прибыль, что увеличивает себестоимость производимой продукции (оказываемых услуг) и таким образом необоснованно ухудшает положение отдельных участников рынка.

Кроме того, в названном документе были выявлены существенные недочеты. Например, нормативы установлены для многих марок и моделей автомобильного транспорта отечественного и зарубежного производства, которые сняты с производства или выведены из эксплуатации. Поскольку автопарк компаний постоянно обновляется, требуется периодическая актуализация некоторых положений. Другой недочет – наличие противоречий в части порядка утверждения и изменения поправочных коэффициентов к нормам расхода топлива.

По итогам проведенных консультаций Минэкономразвития пришло к выводу о наличии в нормативном акте положений, в части упоминания в нем о применении его для расчетов по налогообложению предприятий, необоснованно затрудняющих ведение предпринимательской деятельности. По результатам экспертизы распоряжения Минэкономразвития посчитало необходимым:

- исключить из п. 3 упоминание о том, что нормы расхода топлива и смазочных материалов на автомобильном транспорте предназначены для расчетов по налогообложению;

- определить однозначный порядок утверждения и изменения поправочных коэффициентов к нормам расхода топлива;

- указать на рекомендательный характер распоряжения;

- утвердить порядок проведения периодической актуализации положений распоряжения в отношении используемого парка автомобильной техники;

- учесть предложения коммерческих организаций, представленные в справке о результатах публичных консультаций, при доработке распоряжения (в их числе следующие претензии: в методических рекомендациях не учтено влияние пробок на расход смазочных материалов; определен короткий период использования зимних надбавок к нормам расхода топлива (для северных и восточных территорий) и др.).

Полагаем, что Минфин изменил свою точку зрения с «применять в обязательном порядке» на «рекомендовано к применению» именно в связи с проведением экспертизы комментируемого документа, публикацией на сайте Минэкономразвития заключения от 20.04.2012 и ожиданиями внесения поправок в названный документ.

Нормы расхода топлива – теперь в новой редакции

Однако в текстовую часть Распоряжения № МА-23-р (о том, что названные нормы являются рекомендованными, что они не применяются в целях налогообложения прибыли, и др.), о чем было отмечено в рекомендациях Минэкономразвития по результатам проведения экспертизы комментируемого документа, изменения внесены не были. А это значит, что все спорные вопросы о порядке применения (неприменения) этого документа сохраняются.

Более того, те предприятия, которые пользуются утвержденными нормами при учете расходов на ГСМ в целях исчисления налога на прибыль, могут столкнуться с ситуацией, что разработанные ими самостоятельно нормы расхода ГСМ по тем автомобилям, которые не значились в старой редакции документа, не совпадают с вновь утвержденными нормами. В этом случае организация должна начать использовать новые нормы. С какого периода? Полагаем, что с даты вступления поправок в силу: для актов Минтранса – с момента их подписания (утверждения) (Приказ Минтранса РФ от 02.11.2004 № 28).

Вопрос о том, обязаны ли торговые предприятия в целях исчисления налога на прибыль применять Нормы расхода топлива, утвержденные Минтрансом, разрабатывать нормы расхода ГСМ самостоятельно либо списывать осуществленные расходы по факту (в размере фактических затрат), на протяжении многих лет является предметом спора. Но с учетом рекомендаций Минэкономразвития, Минфина, а также наличия положительной арбитражной практики можно констатировать, что даже при неприменении Норм расхода топлива, в случае если предприятиям со стороны проверяющих предъявлены претензии, есть большие шансы отстоять право на учет расходов на ГСМ в размере фактических затрат в вышестоящем налоговом органе либо суде (конечно, при условии их документального подтверждения).

Тем предприятиям, которые применяют Нормы расхода топлива, спешим сообщить, что в названный документ внесены существенные поправки, в частности установлены нормы расхода для автомобилей отечественного и иностранного производства выпуска с 2008 года (всего для более чем 900 моделей автомобилей).

1 Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль такие расходы относятся к прочим расходам, связанным с производством и реализацией, утверждены Постановлением Правительства РФ от 08.02.2002 № 92.

2 Определением ВАС РФ от 09.07.2012 № ВАС-8327/12 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2019 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ — сжиженный нефтяной газ;

- СПГ — сжатый природный газ.