Кредит с остаточным платежом в чем подвох

Кредит с остаточным платежом

Если вас заинтересовал кредит с остаточным платежом, то необходимо сразу изучить характерные моменты. Мы подготовили обзор ключевых моментов этой банковской услуги.

Сфера кредитования насчитывает множество различных предложений. Некоторые уже известны заемщикам, ряд программ считаются новыми. Одной из таких услуг является кредит с остаточным платежом. В данной статье мы постараемся проанализировать аспекты, на которые необходимо обратить внимание при выборе.

Что такое автокредит с остаточным платежом?

Автокредитование стало прекрасным вариантом не только для автомобилистов, но и для банков, которые получают прибыль с каждого оформленного займа. Поэтому коммерческие кредитно-финансовые организации всеми способами пытаются достичь поставленной цели, а именно увеличить прибыль. Дополнительные опции и мелкий шрифт уже стали верными помощниками в этом нелегком деле.

Итак, автокредит с остаточным платежом – это программа кредитования, которая предполагает существенно сниженный ежемесячный платеж. Согласитесь, что это крайне привлекательная услуга. Но стоит сразу разобраться, в чем хитрость такого предложения. Для этого необходимо рассмотреть структуру вида кредитования.

Кредит с обратным выкупом или остаточным платежом означает, что покупатель 2-3 года оплачивает займ частично. При завершении срока действия соглашения заемщику необходимо вернуть остаток средств единовременным платежом. Этот параметр предполагает от 20 до 55%, он определяется на момент подписания всего пакета документации. Подобный алгоритм и позволяет снизить объем ежемесячного платежа.

Кредит с остаточным платежом: примеры расчетов

Чтобы более подробно разобраться в вопросе, необходимо изучить пример с расчетами.

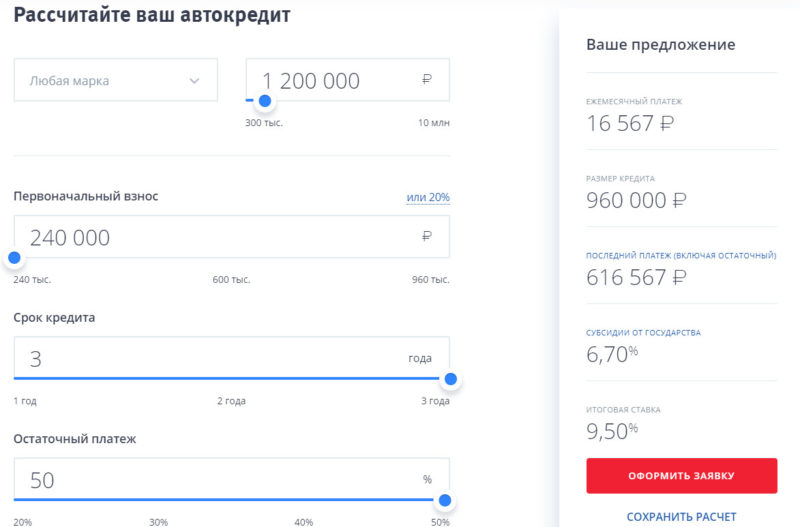

Иван решил приобрести новый автомобиль, который имеет стоимость 2 110 000 рублей. Он выбрал программу кредитования, годовая ставка которой предполагает 11,9%. Изначально Ивану необходимо внести первоначальный взнос 20% в размере 422 тысяч рублей. Он решает оставить оплату 40% в качестве остаточного платежа. Благодаря этому сумма ежемесячного платежа составляет 37 500 рублей, что практически на 20 тысяч меньше, чем при стандартном варианте кредитования. Далее следует учитывать, что в последний день действия договора заемщику потребуется внести 844 тысячи рублей. Обычно кредит имеет срок действия 3 года. Не каждый человек способен вовремя накопить подобную сумму, поэтому банки уже предлагают несколько вариантов погашения остаточного платежа.

Как погасить остаточный платеж: 3 варианта

Учитывая, что жизнь современного человека наполнена непредвиденными событиями банки уже предлагают несколько вариантов погашения остаточного платежа:

- Выплатить остаток из собственных средств. Данная ситуация означает, что транспортное средство переходит в полное владение заемщика. Например, человек использовал способы пассивного дохода или просто накопил средства.

- Продление срока действия кредита еще на два года. Подобный момент абсолютно не выгоден, так как придется снова платить проценты. В этот момент было целесообразно оформить стандартный автокредит на 5 лет. Но кредитно-финансовая организация может и не одобрить пролонгацию. А если официально оформить новый кредит, то придется снова оплачивать страховку на автомобиль.

- Выкуп средства передвижения дилером. По завершению срока соглашения с остаточным платежом организация может предложить выкупить транспортное средство в трейд-ин. Разница между ценой выкупа и размером «остатка» может быть направлена на оплату первого взноса на новое средство передвижения. Учитывая вышеперечисленные нюансы, человек оформляет новый кредит с обратным выкупом.

Третий вариант является одним из самых ненадежных. Так как автодилер может и не выкупить автомобиль. Кроме того, за время использования рыночная сумма машины уменьшается, поэтому может быть предложена более низкая цена.

Конечно, можно надеяться на то, что дилер оценит машину по стоимости, которая совпадает с объемом остаточного платежа. Но обратите внимание, что дилер не обещает выкупа.

Автокредит с остаточным платежом: плюсы и минусы

Выбор программы кредитования является ответственным и важным моментом. К сожалению, иногда при подписании документов клиентам не разъясняют все аспекты. Поэтому мы рекомендуем заранее изучить все нюансы подбора программы. Например, заемщику могут сообщить, что это крайне выгодное предложение, но ведь оно подходит далеко не каждому человеку.

Изначально необходимо рассмотреть преимущества:

- сниженный ежемесячный платеж;

- для некоторых людей преимуществом является возможность получить новое транспортное средство через 3 года;

- при хороших условиях можно приобрести машину более высокого класса;

- покупатель может самостоятельно выбирать процент остаточного платежа.

Важно учитывать минусы:

- автомобильный дилер не гарантирует выкуп транспортного средства;

- машина может потерять в цене, которая может не совпадать с объемом суммы обратного выкупа.

Кредит с остаточным платежом – это довольно заманчивая программа, которая активно предлагается клиентам. Мы рекомендуем заранее внимательно и тщательно изучить каждый аспект. Необходимо проанализировать все плюсы/минусы и принять решение с учетом собственных материальных возможностей.

Автокредит с остаточным платежом

Несмотря на то, что статистика кредитования населения имеет постоянную тенденцию к увеличению, система финансирования с остаточным платежом так и не стала популярной у россиян, хотя программа активно предлагается многими кредитными организациями и коммерческими центрами. Что на практике отличает автокредит с остаточным платежом от стандартных займов на приобретение транспортного средства — давайте разбираться.

Что такое остаточный платёж по автокредиту?

Более половины иномарок в России приобретается посредством получения денежных займов в банке. Автокредит с остаточной стоимостью — это ссуда с возможностью выкупить транспортное средство обратно. Его привлекательность заключается в сравнительно низком регулярном платеже — даже при достаточно дорогой стоимости автомобиля в несколько миллионов клиент может ежемесячно погашать всего 5-6 тысяч. Отсюда рождается недоверие россиян к данному варианту кредитования. Как это может быть возможно, и в чём тогда выгода компании, одолжившей на таких условиях денежные средства?

Уникальность программы в том, что даже после 36 месяцев полноценной эксплуатации транспорт могут выкупить, и дилер вернёт организации остаток долга. Заключить договор можно сроком на три года. За этот отрезок времени человек успевает полностью погасить переплату по процентам и некоторую часть тела займа. Если величину стартового взноса определяет дилер, то остаточную — покупатель. Допустимый предел — 55%.

В течение всего периода действия договорных обязательств платежи вносятся регулярно и фиксированными долями, а на последний взнос остаётся основная сумма.

Условия автокредитования

Прежде чем подписывать договор, следует внимательно изучить его базовые условия:

- наличие страхового полиса обязательно, а оплачивает услугу покупатель;

- досрочное погашение кредита с остаточным платежом возможно, но только тогда, когда машину выкупит официальный дилер;

- если в процессе эксплуатации транспортное средство побывало в аварии, от дальнейших проведений сделок с таким имуществом дилерский центр может отказаться;

- цену, по которой машину возьмут обратно, установит эксперт — его услуги финансирует заёмщик;

- собственник машины обязан не позднее 15 суток до даты, когда будет внесён платёж, информировать руководство банка о потенциальном покупателе и величине экспертной оценочной стоимости.

Кроме того, если клиент обращается в организацию с просьбой продлить срок действия кредитного соглашения, мотивируя свою просьбу финансовыми трудностями, ему могут пойти на уступки при условии предоставления доказательств того, что затруднения носят временный характер, и выполнение договорных обязательств в ближайшее время продолжится. Максимальный период пролонгации — еще два года. Общее время действия договора не должно превысить пятилетний рубеж, а за весь период продления не должно быть текущих просрочек по выплатам.

В каких банках можно оформить автокредит с остаточным платежом?

Приобрести автомобиль в рамках участия в данной программе можно почти в каждом салоне, заключившем с финансовой организацией специальное соглашение. Наиболее популярны следующие компании:

- Банк Сетелем. Стартовый платёж — 20% от общей величины тела кредита, а ставка в среднем 13%. Максимальный заём — 3 миллиона рублей.

- ПСА Финанс Рус. Первый взнос — 30%, ставка в пределах 16%.

- Русфинанс Банк. Первоначальный платёж — 30%. Сумма займа — до 5 миллионов рублей.

Период действия договора — 3 года. При этом второй этап погашения долговых обязательств может проводиться при государственной целевой поддержке, если речь идёт об отечественном производителе. Это позволит уменьшить ставку практически в два раза.

В чём подвох кредита с остаточной стоимостью?

Практически каждый вариант кредитования имеет свои подводные камни. Если не принимать их во внимание, можно проиграть финансово. Итак:

- Нет такого закона, который бы обязал изготовителя покупать свой товар обратно — это решение носит добровольный характер, а договор определяет только один ценовой показатель, согласно которому машину можно вернуть.

- Перед покупкой средство осмотрит профессиональный оценщик — в результате его стоимость будет сильно занижена с учётом износа и имеющихся повреждений.

- Если состояние машины совсем не устроит специалиста, в покупке модели вообще могут отказать.

Независимо от того, какой из подвохов «сработает» в конкретной ситуации, итог один — возвратная цена будет намного меньше реальной стоимости. Чтобы полностью рассчитаться с банком, человеку придётся искать дополнительные средства из собственного кармана. В конечном итоге это может оставить его и без машины, и без сбережений.

Выгоден ли кредит на авто с остаточным платежом?

Чтобы понять, насколько данный вариант кредитования населения экономически оправдан, рассмотрим его плюсы и минусы более детально. Несмотря на то, что правила получения таких займов могут несколько отличаться, базовые принципы практически во всех финансовых учреждениях стандартные.

Преимущества

Основными преимуществами займа на приобретение транспортного средства с остаточным платежом можно считать:

- Возможность изменить модель автомобиля на более дорогостоящую и с лучшими техническими показателями.

- Сумма текущего взноса на порядок ниже и корректируется самим должником — с учётом его финансовых возможностей на конкретный период времени.

- Клиент банка имеет право лично определить, каким будет последний взнос за машину. Он может регулировать сумму в пределах 20-50%.

- Присутствует возможность продажи автомобиля без предварительного возмещения компании кредитных средств в полном объёме. Главное требование — транспортное средство находится в надлежащем состоянии, бережно эксплуатировалось и не имеет наружных или технических дефектов.

- За полную стоимость человек покупает лишь первую машину. Все последующие сделки клиент выполняет посредством заёмного банковского финансирования с внесением малой долевой части из личных сбережений.

- Человек вправе закрыть свои договорные обязательства наиболее удобным для себя способом. Если сейчас заёмщик не располагает нужными средствами, возможна пролонгация остаточной долговой суммы на определённый период — как правило, до полугода. За это время должник успеет провести процедуру кредитного рефинансирования, например, на год и частично закрыть заём — это позволит минимизировать переплату по процентной ставке.

- При попытке выкупить машину салоном собственник может претендовать на гораздо более высокую цену, чем ему предложит дилерский центр. Если человек по факту получит сумму на порядок меньше, разница будет компенсирована банку из личных средств заёмщика.

Недостатки

Теперь о минусах программы. Основные из них:

- Требования программы таковы, что позволяют купить только конкретные модели транспортных средств, приобрести продукт вторичного рынка таким способом не получится. Да и далеко не каждая финансовая организация предоставляет своим клиентам возможность займов с остаточным платежом.

- Выкуп машины осуществляет дилерская компания, которая подписала соглашение с покупателем на предоставление услуги. Главное правило — машина должна пройти расширенную диагностику на соответствие заявленным техническим характеристикам. Это должно произойти до того момента, как её выставят на продажу. Делается это для того, чтобы максимально опустить цену. Если выставить её как неликвид, салон никогда не приобретёт такое имущество и откажется от участия в сделке.

- Практически все салоны в качестве непременного условия выдвигают обслуживание ТС исключительно в собственных центрах, что стоит достаточно дорого. Если попытаться оформить отказ от их услуг, салон не возьмёт машину на продажу, чтобы покрыть остаточную часть долга.

- Если общий пробег больше, чем этого требует стандарт, данный пункт тоже станет мотивом к отказу в торгах.

- Водитель должен максимально аккуратно эксплуатировать модель. Даже едва заметная царапина может снизить её стоимость на треть.

- Участие в программе невозможно без наличия КАСКО. Это на 10-12% увеличит общее количество заимствованных средств.

- Наличие первоначального взноса, причём весьма внушительного. Как правило, речь идёт о сумме не менее чем 20% от общего тела кредита.

- Величина последнего платежа также регламентирована — это пятая часть от цены на автомобиль.

- Если клиенту банка придётся продать автомобиль, чтобы закрыть свои обязательства, общая разница между тем, что он должен компании, и тем, что получит на руки, будет достаточно большой.

- Если попытаться реструктуризировать заём, его тело только увеличится. Переплата по процентам вырастет на 1,5-2%.

- Банк может отказать должнику в отсрочке платежа, если уже имелись факты задержек по ежемесячным взносам.

Отзывы заёмщиков

Исходя из отзывов заёмщиков, на практике ощутивших все прелести автокредитования с остатком долга, можно сделать определённые выводы. Несомненно, у такой программы есть свои достоинства. Однако есть и весомые недостатки. Кроме того, предложение направлено на определённый целевой сегмент пользователей — лиц, которые склонны менять машины достаточно часто. Для тех людей, кто приобретает автомобиль для длительного пользования, данный вариант не станет самым удачным решением.

Видео по теме

Автокредит с остаточным платежом

Автокредиты с остаточным платежом или с функцией обратного выкупа транспортного средства – это далеко не новый вид кредитования. При этом кредитные организации, особенно это касается аффилированных с производителем автомобилей, активно стали продвигать подобный вид кредитов в последние несколько лет. Девиз программ подобного характера прост: ты может платить меньше, за то получишь больше. Так что же это? Надежный потребительский инструмент или способ достижения целей кредитора для максимизации собственной прибыли?

Согласно статистическим данным, собранным Национальным бюро по кредитным историям, количество транспортных средств, которые были куплены путем привлечения кредитных средств, составляет 45% от общего числа автомобилей, купленных за 2017 год. Появление таких данных обязано поддержке государства, которое обеспечило понижение кредитной ставки для покупателя. Но не только государство готово спонсировать данный процесс. Автопроизводители также идут на серьезные уступки и разрабатывают спецпредложения, от которых сложно отказаться. Так они обеспечивают себе высокий уровень сбыта товара.

На сегодняшний день каждое второе транспортное средство приобретается в кредит. Таким образом, появляется необходимость обеспечить максимальную привлекательность для клиента продукта кредитования. Или хотя бы создать видимость привлекательности, так как есть вероятность, что клиент не станет изучать все нюансы сделки. Дело в том, что уровень финансовой грамотности россиян сильно отличается от европейцев, к сожалению, не в лучшую сторону. Поэтому на большинстве сайтов по продаже автомобилей присутствуют типичные заголовки: купи новую машину, сего пару тысяч в месяц и она твоя! Дело не в шифрах, они могут отличаться друг от друга. Дело в том, что обещанные платежи гораздо ниже, чем платежи по стандартным кредитным программам. Как это возможно?

Что значит остаточный платеж по автокредиту

Классический кредит на автомобиль можно условно разделить на два этапа: первый взнос, который покупатель производит собственными средствами, и долг, который будет постепенно погашаться.

К примеру, вы хотите приобрести транспортное средство, которое стоит 2 млн. 110 тысяч рублей. Вам предлагают воспользоваться выгодной программой по кредиту под 11,9 процентов в год. Первый взнос будет оплачен в самом начале. Он составит 422 тысячи рублей. Затем вам придется три года погашать сам долг вместе с процентами по кредиту. Таким образом, за три года вы вернете банку 2 млн. 16 тысяч рублей. Проценты от кредита составят 328 тысяч рублей, а платеж каждого месяца – 56 тысяч рублей.

Кредит по остаточному платежу или с обратным выкупом имеет более сложную структуру. В течении нескольких лет покупатель занимается погашением только отдельной части займа. После окончания срока кредита ему следует осуществить возврат единым платежом отложенной заемной части, которая была оговорена в момент оформления кредита. Выплата может варьироваться от 20% по 55% от изначальной стоимости транспортного средства.

Сумма, которая не была выплачена за покупку автомобиля, будет перенесена в конец срока кредитования. Заемщик получает обязательства погасить долг единовременно или выставить транспортное средство на продажу. К примеру, клиент решает взять кредит на приобретение автомобиля. Его первоначальный взнос составил 40% от стоимости. За два последующих года будет выплачена неполная часть кредита. Остаточный платеж составит 35%, он будет перенесен на самый конец кредитного срока. По завершению ежемесячных выплат клиент принимает решение продать свое транспортное средство дилеру, а вся полученная прибыль от продажи уйдет на погашение долга и выплату клиенту, если будет остаток.

Погасить остаточный платеж можно также такими способами:

- собственными силами;

- продажей автомобиля через официального дилера;

- рефинансирование платежа для увеличения срока погашения кредита на транспортное средство.

Такой кредит доступен к оформлению только при покупке нового транспортного средства определенной модели и марки.

Самым простым способом погашения остаточного кредита считается выплата долга собственными средствами. Ведь в таком случае автомобиль сразу перейдет во владения заемщика, новый хозяин транспортного средства снимет с себя все долговые обязательства.

Если у заемщика нет достаточно средств для погашения оставшегося платежа – он может продолжить выплачивать его равными выплатами на протяжении еще двух лет. Но это не так выгодно, особенно если осталась большая сумма на погашение. Дело в том, что проценты начисляются на все тело кредита, а уменьшается оно медленно. В конкретном случае 505 тысяч рублей – это только стоимость процентов, которая еще вырастет за последующие два года. Так же появятся траты на страховку, ведь залог должен быть застрахован от возможных рисков.

Кредитная ставка на остаточный период может изменяться в сторону возрастания. А сам банк может не одобрить продление кредитных выплат.

И третий вариант выхода из ситуации – это отправить автомобиль на продажу по трейд-ин, а разницу между стоимостью машины и оставшимся платежом отправить на первый взнос за новое транспортное средство. Таким образом, клиент станет снова заемщиком, а окончательный расчет с банком отложится на неопределенный период. Но в этом варианте много нюансов. Иногда случается так, что кредитная организация отказывается принимать транспортное средство обратно, а некоторые программы дают возможность клиенту самостоятельно заключить договор с центром по трейд-ин. Что касается гарантированного выкупа – в этой ситуации придется рассчитываться с увеличенной ставкой на весь кредитный период. К примеру, плюс один процент к программе по остаточному платежу и плюс два процента к классической программе. В момент заключения договора будет зафиксирована максимальная и минимальная стоимость выкупа. Но она будет скорректирована по ходу, так как все будет зависеть от технического состояния транспортного средства и пробега, который намотается за эти годы. При этом она в любом случае не будет соответствовать рыночной цене, ведь трейд-ин занижает стоимость автомобилей.

Выгоден ли автокредит с остаточным платежом

Одним из нюансов подобных кредитных программ является то, что она не может работать дольше шести лет. Поэтому, покупатель должен иметь четкий план на эти года.

Выгоден ли автокредит с остаточным платежом

Кредиты с остаточным платежом или с обратным выкупом автомобиля не новинка, но финансовые организации, особенно аффилированные с автопроизводителями, начали активно продвигать его относительно недавно. Девиз таких программ всегда звучит очень бойко: «плати меньше — получай больше». Что это на самом деле — удобный инструмент для потребителя или средство достижения маркетинговых целей и получения дополнительной прибыли?

Согласно данным Национального бюро кредитных историй и аналитического агентства «Автостат», доля машин, купленных с привлечением заемных средств, вернула утраченные в начале кризиса позиции и в первом квартале 2017 года составила 45%. Этому в немалой мере поспособствовала государственная поддержка, позволившая обеспечить низкие процентные ставки по кредитам. Однако и автопроизводители готовы идти на финансовые уступки и делать спецпредложения, чтобы гарантировать себе достойный уровень продаж.

В условиях, когда почти каждая вторая машина покупается в долг, важно обеспечить клиенту привлекательность кредитных продуктов. Или хотя бы ее видимость, поскольку вникать в детали покупатель старается далеко не всегда — исследование Standard & Poor’s говорит, что финансовая грамотность граждан РФ серьезно уступает среднеевропейской. Вот и пестрят сайты автомобильных марок однотипными выкриками, обещающими новую машину всего за несколько тысяч рублей в месяц. Цифры могут быть разными, но они всегда существенно ниже тех, что дают калькуляторы стандартных кредитных программ. Как такое возможно?

Речь о кредитах с остаточным платежом или с обратным выкупом автомобиля. Финансовые организации делают упор на том, что такой тип займов позволит регулярно менять машину, выбирать модель более высокого класса и возвращать банку в месяц ощутимо меньшую сумму, чем при стандартной схеме.

Классический автокредит можно условно разделить на две части — первоначальный взнос, который заемщик делает из собственных средств, и собственно сам долг, который гасится равными ежемесячными платежами. Например, мы хотим приобрести автомобиль стоимостью 2 110 000 руб. по кредитной программе, предусматривающей 11,9% годовых. Мы сразу же оплатим первоначальный взнос в размере 20%, или 422 000 руб., а затем в течение трех лет будем возвращать 1 688 000 руб. долга и начисленные проценты. Калькулятор говорит, что через три года мы вернем банку 2 016 000 руб., то есть процентов набежит на 328 000 руб. Ежемесячный же платеж составит 56 000 руб.

Структура кредита с остаточным платежом или с обратным выкупом сложнее. Покупатель в течение двух-трех лет гасит только часть займа. В конце же срока кредитования ему надо вернуть единым траншем отложенную долю заемных средств, которая оговаривается на момент заключения кредитного договора и может составлять от 20% до 55% от стоимости автомобиля. За счет этого и получаются заметно меньшие ежемесячные платежи, хотя ставка может быть выше. Например, мы делаем за автомобиль такой же первоначальный взнос 422 000 руб., но решаем оставить «на потом» выплату 40% от стоимости автомобиля. В месяц такой вариант нам будет стоить уже только 37 500 руб., что существенно снизит финансовую нагрузку в ближайшей перспективе, однако в день последнего транша мы должны единовременно вернуть 844 000 руб. Сумма немаленькая, подъемная только для людей со строгой дисциплиной, поэтому банки обычно предлагают три варианта ее погашения.

Самый простой — выплатить остаток из собственных средств. После этого автомобиль переходит в полное владение покупателя и с него снимаются все обременения. Такая схема выгодна, если отложенные на последний транш деньги работали и генерировали доход в течение срока кредитования в большем размере, чем разница в уплаченных процентах между двумя типами займа, классическим и с остаточным платежом.

Если полной суммы на погашение остаточного платежа не набирается, заемщику могут предложить продолжить выплачивать его частями еще в течение двух лет. Однако это менее выгодно, особенно при большой отложенной выплате, чем если бы заемщик изначально соглашался на пятилетний кредит по стандартной схеме. Ведь проценты начислялись на всю сумму кредита, а его тело уменьшалось медленно. В нашем случае мы уже отдали процентов на 505 000 руб. и потеряем на них еще больше за два дополнительных года. Также мы будем вынуждены тратиться на страховку, поскольку предмет залога должен быть защищен от рисков. Кроме того, ставка по кредиту на дополнительный период может быть изменена, естественно, в большую сторону, а пролонгация является правом, а не обязанностью банка — он может ее и не одобрить.

Третий вариант — самый неопределенный. По окончании срока кредитования банк предлагает сдать машину в трейд-ин, а разницу между ценой выкупа и размером остаточного платежа пустить на первоначальный взнос за новый автомобиль, подсаживая на новый заем и откладывая окончательный расчет на все более далекую перспективу. Однако тут много переменных. Во-первых, не всегда банк обязуется принять автомобиль обратно, некоторые программы предлагают самостоятельно договариваться с центрами трейд-ин. За гарантированный же выкуп, как правило, приходится расплачиваться повышенной ставкой на период кредитования — например, плюс 1% к программе с остаточным платежом и плюс 2% — к классической. Во-вторых, трудно определить, какая действительно будет предложена цена через три года. На момент подписания договора фиксируется только максимальная, минимальная или точная сумма выкупа, но она в любом случае будет корректироваться, поскольку зависит от состояния автомобиля и его пробега. И точно не достигнет уровня рыночной — в трейд-ин машины оценивают всегда ниже, чем торгуют частники. Например, рекомендованная остаточная стоимость трехлетнего автомобиля класса D со среднегодовым пробегом 20 000 км составляет 58% от цены нового, хотя если заниматься продажей лично, можно выручить минимум процентов на десять больше. В большинстве случаев, однако, сделать это мы не можем — машина ведь находится в залоге до полного погашения обязательств перед банком.

Может быть и так, что сумма выкупа совпадет с размером остаточного платежа. Тогда выходит что-то вроде лизинговой схемы — в течение трех лет мы будто просто оплачивали аренду машины. Период кредитования закончился, и никто никому ничего не должен. Но деньги на первоначальный взнос нам не вернулись, а автомобиль мы сдали и остались при своих.

Есть и крайние случаи. Отдельные кредитные продукты оговаривают условие, что выкупная стоимость может быть даже ниже остаточного платежа, а это накладывает на покупателя обязательство компенсировать разницу. Стоило ли платить в месяц меньше, чтобы остаться должным?

Получается, что схема выгодна аккуратным заемщикам, которые выбирают популярные и мало теряющие в стоимости автомобили. Или же тем покупателем, которые используют машину для заработка. Остальным на первоначальный взнос за новую и более дорогую модель, как обещает реклама, средств может и не хватить.

Таблицу к статье можно посмотреть на сайте источника .

В чем подвох кредита с остаточным платежом

Система кредитования с остаточным платежом активно продвигается в последнее время, но широкой популярностью так и не пользуется. Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Автокредит с остаточным платежом — что это

Согласно статистике, в РФ каждая вторая машина покупается в кредит, поэтому производителям важно предоставить более привлекательное предложение для покупки его продукта. Таким предложением является программа автокредитования с названием buy-back, которая активно реализуется в Европе и Америке. Если говорить простым языком, то это автокредит с остаточным платежом или кредит с обратным выкупом автомобиля.

Кредит с остаточным платежом привлекает низким ежемесячным платежом, он может быть в несколько тысяч при покупке машины даже за 2 миллиона. И сразу возникает ряд вопросов. Как такое возможно? В чем подвох? Выгодно это или нет? Что это за остаточный платеж по автокредиту?

Уникальность автокредита с остаточным платежом в том, что по истечении 3 лет дилер может выкупить автомобиль обратно, то есть дилер выплачивает остаточный платеж и вносит первоначальный взнос за новый автомобиль либо возвращает средства заемщику. Разберемся, выгодно или нет брать автокредит с остаточной стоимостью.

Автокредит с остаточным платежом рассчитан на 3 года выплаты. За это время заемщик выплачивает проценты по автокредиту и частично стоимость авто, ведь есть тот самый остаточный платеж. Размер обязательного первоначального взноса устанавливается дилер — это минимум 15% от цены на автомобиль, а остаточную стоимость определяет сам заемщик, она может доходить до 55% стоимости автомобиля.

Весь период до выплаты автокредита с остаточной стоимостью он погашается равными частями, а на последний месяц остаётся крупный остаточный платеж.

Как выплатить остаточную стоимость за авто

Под конец выплаты автокредита остаётся значительная сумма задолженности, этот остаточный платёж нужно выплатить одним разом. Предусмотрены три варианта закрытия автокредита с остаточной стоимостью.

Погашение наличными средствами

Заемщик может собственными наличными средствами внести остаточный платеж по автокредиту. Полностью погасив автокредит, он становится полноправным владельцем купленного авто, то есть после этого транспортное средство уже не подлежит выкупу обратно в салон, где приобреталась.

Выкуп автомобиля дилером

Если клиент не владеет таким необходимым количеством средств, он может продать машину дилеру. Вот здесь всплывает много минусов и мало плюсов, но об этом немного позже. Допустим, что производитель берет обратно машину, часть вырученных средств идет на погашение остаточного платежа по автокредиту, оставшиеся деньги должны использоваться как первоначальный взнос на новый автомобиль. Таким образом, подписывают заемщика на новый автокредит, но что является плюсом — это снова новое авто.

Пролонгация автокредита

С машиной расставаться не хочется, а выплатить остаточную стоимость по кредиту нечем. Что делать? В этом случае можно оформить пролонгацию кредитного договора еще на два года, за это время нужно погасить кредит полностью. Вот здесь нужно уже договариваться с банком, чтобы они пошли на встречу. Автокредит кредитор не обязан продлевать договор и вполне может отказать клиенту.

Такой способ однозначно не является выгодным. За три года погашения автокредита заемщик выплатил большую часть процентов, а тело кредита – минимально, поэтому погода за предстоящие два года нужно полностью выплачивать основной долг и плюс процентную ставку. Ставка теперь, вероятно, окажется выше, по тому, что кредитор диктует уже новые условия выплаты ссуды, а если с ними не согласиться – то могут вовсе отказать в продление и придется искать средства для выплаты долга.

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Дополнительный вариант

Внести остаточный платеж по автокредиту можно, оформив у другого кредитора потребительский заем на необходимую сумму. Данный вариант использовать выгодно в том случае, если денег нет, а автомобиль хотите оставить себе.

Плюсы и минусы кредита с остаточным платежом

Определив положительные и отрицательные стороны автокредита с остаточным платежом, сможем выяснить выгодно его брать или нет. И наконец-то, узнаем, в чем подвох. Плюсы:

- Низкий ежемесячный платеж.

- Возможность получить новое авто через три года без крупного капиталовложения.

Минусы кредитной программы:

- Относительно высокие процентные ставки.

- Дилер не гарантирует выкуп обратно.

- Как таковым владельцем транспортного средства заемщик не является.

В чем подвох кредитной программы buy-back

А теперь перейдем к самому интересному в сделке автокредита с остаточным платежом. В чем подвох? Их несколько, не узнав о них можно крупно проиграть.

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

На самом деле производитель не обязан выкупить обратно свой автомобиль — это происходит на его усмотрение. В договоре купли-продажи фиксируется только одна цифра максимальная или минимальная цена, за которую автомобиль можно вернуть в салон. Перед покупкой специалисты будут производить оценку состояния машины, если имеются какие-либо повреждения или заметен износ, цену значительно снизят.

Если состояние автомобиля вовсе не впечатлит оценщика, дилер может отказать в выкупе. Ещё один минус — купленная модель авто может значительно упасть в цене.

В любом случае, обратный возврат произойдет по стоимости гораздо ниже рыночный. Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Заключение

Брать автокредит с остаточным платежом не выгодно, если нужен постоянный автомобиль. Такое кредитование подойдет для любителей кто владеет лишним капиталом и может позволить себе часто менять машины и ездить преимущественно на новых, дорогих машинах. Хотя и тут можно поспорить, часто и выгодно менять машины можно с помощью программы лизинга.

Автокредит с остаточным платежом

Система Buy Back стала инновацией на рынке российского кредитования. Она выступает альтернативой классическим программам, позволяющим приобрести машину в долг. Система кредитования ориентирована на людей, которые привыкли часто менять машину. От классических тарифных планов предложение отличается достаточно низкой процентной ставкой и небольшими ежемесячными взносами. Уменьшить нагрузку на бюджет удаётся благодаря остаточному платежу, который предстоит внести в конце срока погашения обязательств по автокредиту.

Что такое остаточный платеж в автокредитовании?

Автокредит с остаточным платежом — банковская услуга, подразумевающая особую схему погашения задолженности. На российском рынке программа появилась недавно. Она предоставляется в соответствии с положениями Фз №353 от 21 декабря 2013 года “О потребительском кредите”. Услуга подразумевает обратный выкуп автомобиля. Она дает возможность существенно снизить ежемесячный платёж, установив его на уровне, комфортном для заемщика.

Суть автокредита с остаточным платежом

Приобретая автомобиль, гражданин должен платить первоначальный взнос в размере 20-40%. В течение основного периода закрытия обязательств человек платит проценты по автокредиту и производит небольшое погашение основного долга. В результате к концу срока размер задолженности составляет порядка 20-55% от стоимости машины. Эту сумму гражданин должен погасить одним платежом.

Существует альтернативный вариант кредитования. В этой ситуации погашение остаточного платежа по автокредиту производится при помощи денежных средств, вырученных с продажи машины. Оставшаяся часть суммы вносится в качестве стартового платежа для оформления очередного автокредита. Это позволяет гражданину всё время использовать новое транспортное средство. Закон и правила финансовых учреждений не накладывают ограничения на количество автокредитов, которые может оформить человек.

Возможности погашения

В течение основного периода закрытие обязательств производится стандартным способом. Заемщик вносит определенную сумму денежных средств ежемесячно. Когда срок кредитования заканчивается, необходимо предоставить оставшуюся сумму. Погасить автокредит с остаточным платежом можно тремя способами:

- Погасить задолженность из личных средств. При этом заемщик сможет продолжить пользоваться машиной и получить право полноправно распоряжаться ею с юридической точки зрения.

- Выполнить реструктуризацию автокредита с остаточным платежом. Нужно повторно обратиться в банк и написать заявление с просьбой о продлении срока погашения задолженности.

- Реализовать транспортное средство в автосалоне. Полученная сумма частично направляется на закрытие обязательств перед банком. Оставшиеся средства можно использовать в качестве первоначального взноса по-новому автокредиту.

Услуга buy-back предоставляется только на новые автомобили. Перечень марок транспортных средств, которые можно приобрести таким способом, также ограничен. Однако покупателю остается достаточно большой выбор. Это позволяет ему подобрать машину по вкусу.

Плюсы и минусы автокредитования с остаточным платежом

Принимая решение о том, стоит ли брать автокредит с остаточным платежом, стоит принять во внимание плюсы и минусы предложения. Преимуществами услуги выступают:

- Человек получит возможность периодически производить обмен своего транспортного средства на машину более высокого класса.

- Закрытие задолженности может быть осуществлено при помощи нескольких способов. Если у гражданина нет на руках нужной суммы, срок возврата задолженности будет продлён. Эксперты рекомендуют рефинансировать кредит на срок не более, чем один год. В иной ситуации размер переплаты существенно возрастет.

- Ежемесячный платёж значительно ниже, чем по стандартному автокредиту. Заемщик может самостоятельно регулировать размер вносимой платы по автокредиту с остаточным платежом в зависимости от доступной суммы. Величину финального взноса также можно определить самостоятельно. Он должен составлять 20-55% от стоимости автомобиля.

- Присутствует гарантия продажи машины для закрытия обязательств. С транспортным средством нужно обращаться бережно. На нём не должно быть вмятин, царапин, поломок внутренних систем и следов ДТП.

- Искать покупателя в течение длительного промежутка времени не придётся. Выкуп автомобиля осуществляет дилерский центр. Если он предлагает меньшую сумму, чем осталось внести для закрытия обязательств, заемщику придется доплатить оставшуюся сумму из собственных средств.

У услуги имеется и ряд недостатков. Соглашаясь на использование автокредита с остаточным платежом, гражданин должен быть готов к следующему:

Отличие автокредита с остаточным платежом от обычного автокредита

Главным отличием автокредита с остаточным платежом от стандартного автокредита выступает присутствие финального взноса. В классической ситуации погашение происходит равномерно в течение всего срока действия договора. При автокредите бай бек гражданину предстоит внести 20-55% от стоимости машины в конце периода или продать транспортное средство и погасить задолженность.

Различается и размер ежемесячного взноса. При автокредите бай бек он ниже. Услуга требует большого первоначального взноса. Его размер начинается от 20%. При классическом автокредите стартовый платеж составляет минимум 10% или может отсутствовать вовсе. Стандартное предложение позволяет приобрести как новую, так и подержанную машину. Услуга buy-back дает возможность приобрести только авто без пробега.

Выгода банка

Доход банка в автокредитовании с остаточным платежом складывается из процентов и комиссии, которые вынужден платить заемщик. При автокредите бай бек большая часть средств идет на погашение начисленной переплаты. Практически половина основной задолженности сохраняется до конца срока закрытия обязательств. В результате стоимость предложения существенно превосходит классический автокредит. Услуга представляет собой некую трансформацию платежей, которая делает покупку машины привлекательной для заемщика.

Расчет автокредита с остаточным платежом

Осуществить действие можно, воспользовавшись кредитным калькулятором или произведя расчет самостоятельно. В первой ситуации заемщику придется указать требуемые данные. Система произведет расчет самостоятельно. Во втором случае все математические действия должен выполнить сам гражданин.

Банки, участвующие в программе

Банков, готовых предоставить автокредит с остаточным платежом, не так много. Однако сегодня всё же можно найти финансовые организации, в которых действует подобная услуга. Перед тем, как подавать заявку, стоит ознакомиться с и действующими программами.

Кому выгодно покупать автомобиль в кредит с остаточным платежом?

Автокредит с остаточным платежом выгоден гражданам, которые собираются приобрести новый автомобиль вскоре после того, как кредит будет погашен. Предложение дает возможность передать машину автосалону и получить деньги на первоначальный взнос, не тратя время на поиск покупателей. Услуга может пригодиться и в случае, если заемщик хочет снизить размер ежемесячного платежа. Однако нужно быть готовым к тому, что в конце срока погашения задолженности предстоит внести большое количество денежных средств единовременно. Во всех остальных ситуациях лучше отдать предпочтение классическому автокредиту.

Пример расчета разницы между реальной стоимостью автомобиля и конечной стоимостью авто в кредит с остаточным платежом

Допустим, заемщик хочет приобрести по программе buy-back автомобиль стоимостью 1000000 руб. Размер первоначального взноса составляет 20%. В конце срока предстоит внести остаточный платеж величиной 50%. Переплата составляет 15%. Расчёт предстоит произвести в течение 3 лет.

20% от 1000000 руб = 200000 руб — такой первоначальный взнос предстоит заплатить заемщику. Это значит, что величина основного долга составит 1000000 — 200000 = 800000 руб. Размер остаточного платежа будет равен 50% от 1000000 руб = 500000 руб. Эту сумму предстоит внести в конце срока. За 3 года заемщику предстоит погасить основной долг в размере 800000 — 500000 = 300000 руб. Ежемесячно на его закрытие будет направляться 300000 : 36 = 8300 руб. При этом расчет переплаты производится со всего размера задолженности и составляет 800000 х 0,15 : 12 = 10000 руб. в месяц. Общий размер ежемесячного платежа будет равен 8300 + 10000 = 18300 руб. Итоговая стоимость кредита составит 18300 х 36 + 500000 = 1158800 руб.Дополнительно нужно прибавить к сумме первоначальный взнос. 1158800 + 200000 = 1358800 руб. — такова итоговая стоимость авто, купленного по системе байбек. 1358800 — 1000000 = 358800 руб. составит размер переплаты.

Условия для оформления автокредита с остаточным платежом

Финансовые организации, предоставляющие автокредит buy-back, выдают деньги на определённых условиях и выдвигают ряд требований в отношении заемщика. Человеку предстоит заплатить первоначальный взнос. Его размер составляет минимум 15% от цены автомобиля. Закрытие обязательств выполняются в срок от 1 до 3 лет. Остаточная стоимость составляет 20-55% от цены покупаемой машины. Размер кредита составляет от 100000 до 10 млн руб. В обязательном порядке предстоит оформить КАСКО.

Заемщик должен достичь возраста 21 год. На момент погашения кредита возраст претендента на получение денежных средств не должен быть больше 65 лет. Необходимо официальное трудоустройство и доход, позволяющий выполнять беспроблемное погашение задолженности. В процессе оформления выполняется проверка кредитной истории. Она должна быть положительной.

Необходимые документы для получения

Перед обращением в финансовую организацию для оформления автокредита с остаточным платежом предстоит заняться подготовкой документации. Обычно банки просят предоставить:

- заполненную анкету;

- заявление;

- паспорт гражданина РФ;

- справку о доходах;

- документ, подтверждающий официальное трудоустройство;

- дополнительное удостоверение личности;

- военный билет для мужчин младше 27 лет.

Банк оставляет за собой право запросить дополнительную документацию.

Пошаговая инструкция оформления

Процедура оформления автокредита с остаточным платежом не сильно отличается от стандартной. Заемщику предстоит:

- Ознакомиться с действующими программами и выбрать наиболее подходящую. Лучше изучить тарифные планы сразу нескольких банков. Совокупный анализ позволит принять верное решение.

- Обратиться в банк для уточнения условий кредитования. В процессе осуществления действия заемщик может задать все интересующие вопросы.

- Подготовить документы в соответствии с требованиями банка и подать заявку в выбранную организацию.

- Дождаться принятия решения. Ответ может быть дан в срок до 14 дней.

- Выбрать транспортное средство, удовлетворяющее условия банка.

- Подписать кредитный договор и заплатить первоначальный взнос.

- Дождаться, пока деньги будут перечислены на счет продавца.

- Завершить процедуру оформления, выполнив все необходимые регистрационные действия и приобретя страховку.

- Ежемесячно вносить деньги в соответствии с графиком погашения задолженности.

- Произвести закрытие обязательств, предоставив денежные средства или реализовав машину и направив выручку для закрытия обязательств перед банком.

Пример выгодного автокредита с остаточным платежом

Выгодность атокредита с остаточным платежом каждый заемщик оценивает самостоятельно. Сэкономить позволит автокредит, предполагающий внесение небольшого количества переплаты. Большую часть задолженности нужно погасить в течение основного срока закрытия обязательств. Остаточный платеж не должен превышать 20% от стоимости авто. Схема действует, если гражданин планирует оставить машину себе. Если транспортное средство будет продано, остаточный платеж может быть больше.

Нюансы

Погашение автокредита байбек условно делят на три этапа. На первом из них гражданин предоставляет первоначальный взнос, на втором производит внесение определенной суммы денежных средств каждый месяц, а на третьем погашает остаток долга. Стандартное предложение предполагает прохождение только 2 первых этапов. В конце срока действия договора допустимо рефинансирование кредита. Однако это может повысить процентную ставку на несколько пунктов, особенно если заемщик брал денежные средства в банке автодилера.

Если клиент планирует продать машину автосалону в конце срока погашения задолженности по автокредиту с остаточным платежом, нужно понимать, что организация согласится приобрести транспортное средство по цене значительно ниже рыночной. Иногда предоставляемой суммы не хватает на закрытие задолженности перед банком. В этом случае заемщику предстоит добавить недостающую сумму из личных средств.